Cómo diseñar el negocio y mantener a la audiencia en la era de la IA, los desafíos de la innovación en EE. UU.

Encontrar un modelo de negocio sostenible con más ingresos directos de la audiencia. Atraer a un público atrapado en el vídeo y las redes sociales y fidelizarlo para convertirlo en suscriptor. Y enfrentar los desafíos y las oportunidades de la inteligencia artificial tanto para defender los contenidos de calidad como para encontrar nuevas formas de producir, gestionar y optimizar los contenidos, la audiencia y los ingresos. Estos son los ejes de la innovación en los medios en Estados Unidos.

* JUAN VARELA

Las estrategias actuales se centran en encontrar un modelo de negocio para la información con más ingresos directos de los usuarios (DTC, direct-to-consumer models): suscripción, eventos, e-commerce y afiliación. A ello se suma la integración de la inteligencia artificial (IA) con sus desafíos a la propiedad intelectual, cambios en las búsquedas y el crecimiento de la desinformación. Asimismo, es necesario responder al crecimiento de consumo y audiencia de las plataformas de vídeo, de YouTube al streaming, con el enorme desarrollo de la televisión conectada (CTV) y la prevalencia del short-form video en las redes sociales, que arrastra la inversión publicitaria y la aleja de medios como la TV convencional, la prensa o la radio.

Este escenario se completa con el creciente poder de un ecosistema alternativo de información que combate a los medios y al periodismo desde las redes sociales y el vídeo online con el furor ideológico de news influencers capitaneados por el propio presidente de los Estados Unidos. Una batalla partidaria contra la información que se hizo fuerte en la primera presidencia de Trump, explotó en las redes durante la pandemia y se ha consolidado como fuente de desinformación y un desafío permanente contra el periodismo.

Pese a todo, 2024 fue un buen año para muchos medios y se considera un ejercicio de cierta estabilización. La inversión publicitaria creció casi un 6%, animada por las elecciones presidenciales y un ansia imparable por el deporte. Pero el reparto fue desigual: las plataformas de streaming captaron un 19,5% más con el desarrollo de la oferta con publicidad (AVOD), mientras la TV nacional, la prensa y la radio perdieron inversión.

El primer cuarto del siglo XXI registra quizá la mayor transformación del periodismo y los medios desde la aparición de la prensa moderna. En estos 25 años se ha sucedido el nacimiento de internet y la creación del mundo digital; la invención de los smartphones, con su transformación radical del modo de acceder a los contenidos, la información y los servicios, convertidos en el dispositivo de la identidad digital de los usuarios; la aparición de las redes sociales, tan apegadas al móvil como acceso prioritario al ciberespacio y la realidad virtual, y la más reciente explosión de la inteligencia artificial con la popularización de su uso y acceso.

Los algoritmos marcan el consumo, el acceso a los contenidos, la optimización de audiencias, suscripciones o publicidad. Vivimos en un mundo algorítmico que se suma a las tres grandes tendencias de este siglo XXI: los móviles como plataforma principal de acceso digital; la primacía del vídeo en todas las plataformas, y las redes sociales, que ya han perdido gran parte de su objetivo inicial de conectar para recomendar contenidos con máximo engagement. Las redes han dejado de ser fuentes de tráfico de los medios para concentrar el consumo del usuario en sus plataformas.

Las redes han dejado de ser fuentes de tráfico de los medios para concentrar el consumo del usuario en sus plataformas

La tecnología ya no es solo el factor clave de la producción y distribución que permitió el desarrollo de la imprenta, la prensa, la radio o la televisión. Ahora determina todos los procesos del periodismo, el acceso y el consumo de los usuarios. En definitiva, cómo se hace periodismo, la sostenibilidad del negocio y la relación con los usuarios.

Responder a estos desafíos define una innovación concentrada en tres grandes ejes:

- 1. Acceso. Cómo responder a las nuevas formas de acceso y consumo de los usuarios, dominado por el móvil, los buscadores y los algoritmos que condicionan los contenidos. La llegada de la inteligencia artificial generativa (IAG) y su impacto en los resultados y en la información.

- 2. Negocio. La evolución desde la dependencia de una publicidad cada vez más centrada en los canales digitales y la convicción de que solo con una relación fiel con los usuarios y el aumento de ingresos directos es posible mantener los medios. Los modelos DTC se imponen para evitar los intermediarios. Esta relación y conversión directa domina en las suscripciones, el e-commerce y el retail media, y en la relación directa de los content creators e influencers con sus seguidores vía YouTube, short-form video, pódcast o newsletters.

- 3. Contenido y formatos. La búsqueda y adaptación a los nuevos formatos. Una innovación que proviene de las redes sociales, el e-commerce y las plataformas donde no solo cambia el acceso a los contenidos, sino la esencia de la relación con los usuarios. El contenido sigue siendo el rey y condiciona las preferencias y elección de la audiencia, pero la adquisición necesita de una oferta original y exclusiva (deportes en vivo, estrenos), personalizada, con capacidad de empatía con la audiencia y experiencia de usuario satisfactoria, multiplataforma y que incite a prolongar su consumo: long-term value, reducir las bajas (churn) en las suscripciones, aumentar el gasto en retail media, etc.

Sobrevivir ya no es solo ser capaz de producir contenidos de calidad e interés para la ciudadanía, sino captar su fragmentada atención en un escenario donde se compite con el resto de la realidad y los servicios que rodean a la audiencia digital.

Competir contra todo

Competir contra todo

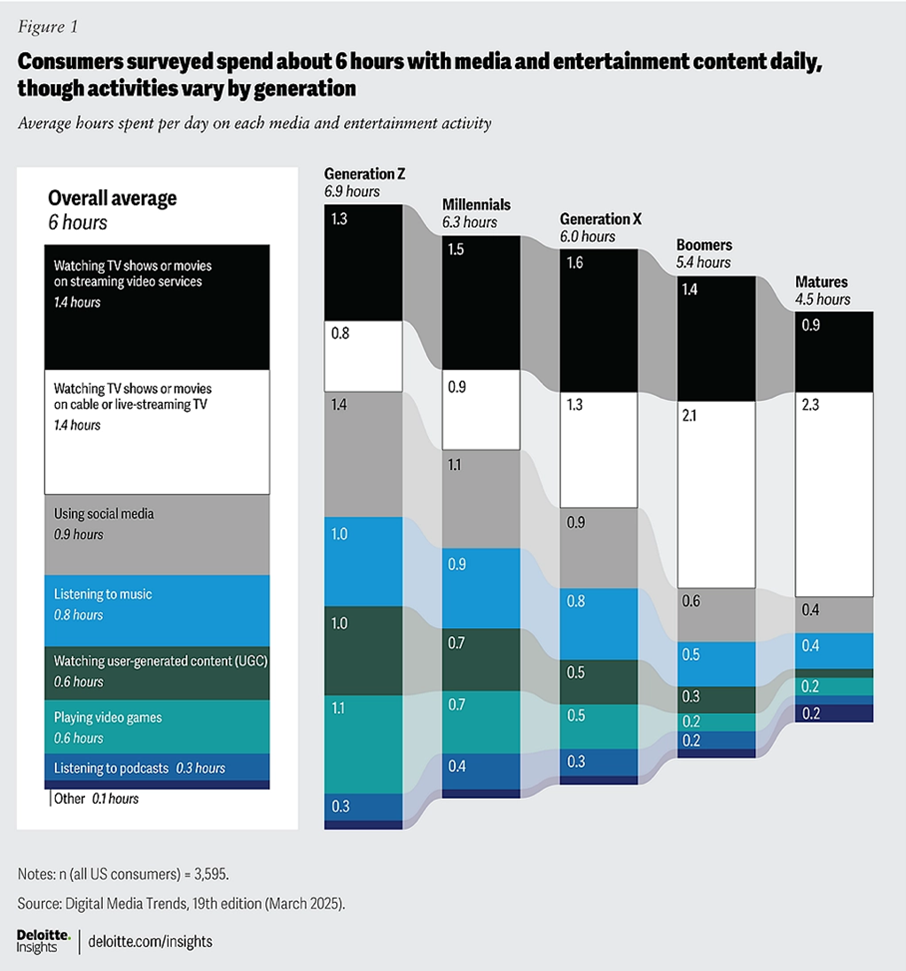

El espacio de la información se achica. La abundancia de contenidos no ha sido nunca tan grande, y cuando se analiza el consumo por edades la caída del interés por la información, y especialmente por los medios informativos, se repite en todos los análisis.

Es una contradicción cuando el consumo de contenidos es mayor que nunca, pero concentrado en el entretenimiento, el vídeo -streaming y TV en todas sus plataformas- y en las redes sociales.

Más de la mitad de los norteamericanos afirman que siguen consumiendo noticias, la gran mayoría (57%) en digital, uno de cada tres viendo televisión, un 11% oyendo la radio y solo un 6% leyendo la prensa.

El audio digital, especialmente los pódcast, crecen y se han convertido en un hábito y en una buena alternativa para la inversión publicitaria

Pero la mayoría del tráfico llega de los buscadores, con (la posición de) Google concentrando más del 90% de las búsquedas y cuando Discovery, su herramienta de recomendación, sobrepasa al search como principal fuente de tráfico. Los medios y las asociaciones de periodistas siguen demandando a Google resultados más relevantes en Discovery, mayor preferencia por la información original y de calidad, y más transparencia.

Dos de cada tres usuarios llegan directamente a los medios, pero menos de un 30% lo hacen habitualmente. El audio digital, especialmente los pódcast, crecen y se han convertido en un hábito y en una buena alternativa para la inversión publicitaria, con unos CPM comparables al vídeo y muy por encima del display, pero casi un 75% de la audiencia sigue sin consumirlos.

Estos datos de consumo son similares a los de otros países, aunque el desarrollo del vídeo en todas las plataformas es más acelerado en EE. UU., con los nativos digitales (YouTube, Netflix, Amazon), las plataformas como Roku y las televisiones (Disney, Warner Bros, NBC, Paramount, etc.). Destacan tres tendencias en el mercado:

- 1. El vídeo acapara la audiencia. El crecimiento del streaming y la universalización de la televisión conectada (CTV) ocupa cada vez más tiempo de los usuarios, con YouTube como primera pantalla, seguida de Netflix y el resto de las plataformas.

- 2. El poder de Google determina gran parte del consumo informativo. Las búsquedas y el consumo directo en el móvil, sobre todo vía Discovery, definen las preferencias de los usuarios, cómo llegan a los digitales, y, por tanto, gran parte del negocio de los medios.

- 3. Los news influencers son cada vez más seguidos y relevantes. Uno de cada cinco americanos llega a las noticias a través de ellos. La proporción sube hasta cuatro de cada diez entre los menores de 30 años, según datos de Pew Research Center. Más usuarios, sobre todo jóvenes, siguen la actualidad en las redes sociales con influencers que en su mayoría son hombres, de tendencia política conservadora y trumpista. Un contrapunto importante a la mayoría de los medios tradicionales, considerados liberales.

Hacer relevante y atractiva la información más allá del impacto de las búsquedas, los titulares para el clickbait y los snippets o sumarios con los que se conforman una gran mayoría de usuarios, más cuanto más jóvenes, es clave. El reto de los medios informativos es no quedar reducidos a un nicho de audiencia cada vez más envejecida, sino recuperar su lugar imprescindible en la distribución de información, el conocimiento y el debate público.

Desinformación y la fatiga de la información

La audiencia, en especial los jóvenes, siguen desertando de las noticias y los medios informativos. Uno de los desafíos persistentes desde la pandemia, cuando explotó la ansiedad por las noticias y la desinformación, especialmente en las redes sociales. La fatiga informativa es la otra pandemia que acompañó a la de la covid-19 y de la que no se ha encontrado cura.

Vivimos el momento de mayor desapego de la audiencia a la información en mucho tiempo. Las redes sociales, la gran revolución que hace unos años prometía crear el espacio abierto e interactivo de una sociedad y una democracia más abierta e informada que nunca, se han convertido en la plataforma de la desinformación y los bulos. Es el gran propagador no solo de información falsa o sesgada, sino el precipitador de una ola de desafección y desconfianza del periodismo y las instituciones tradicionales.

Ya hace tiempo, la teoría de la verdad por defecto (Truth-Default Theory) de Timothy R. Levine subrayó la tendencia de la gente a confiar en otras personas porque tendemos a pensar que son honestas cuando comunican algo personalmente. Esa confianza personal ha disparado el consumo y la aceptación de los mensajes en las redes sociales mientras la confianza en los medios informativos y en los comunicadores tradicionales cae, empezando por los políticos y las instituciones o los expertos.

La negatividad de la información, las dificultades para entender lo que ocurre, la falta de identificación de personajes y situaciones reales (“gente como yo”), la cercanía entre periodismo y poder, etc., son desafíos que el periodismo debe combatir en un mundo donde la polarización política y social es la más alta en mucho tiempo. Un escenario en el que los medios son percibidos como sesgados, asociados a intereses políticos y económicos, y alejados de la realidad de la gente.

Las redes sociales son el precipitador de una ola de desafección y desconfianza del periodismo y las instituciones tradicionales

La respuesta pasa por la transparencia, la personalización de la información, ponerle cara a las noticias. Competir con la atención que atraen los influencers, las redes sociales, los mensajes simples y directos con más adhesión que comprensión, pero que alimentan gran parte de los cambios sociales y políticos que vivimos.

El choque entre el periodismo tradicional y la denominada creators economy se produce en todos los ámbitos. No solo los influencers capturan la atención en las redes y son cada día más influyentes, también una gran parte de la inversión publicitaria en detrimento de la inversión en los medios.

IA generativa

La inteligencia artificial cambia sustancialmente el acceso y consumo de contenidos, pero también permeabiliza toda la cadena de información, producción y negocio. Para los editores la prioridad principal es superar la batalla por la propiedad intelectual y llegar a acuerdos de licencias con los desarrolladores, aunque en varios casos todavía está pendiente el litigio por las condiciones de esas licencias, su cobertura y los ingresos que deben generar a los editores como propietarios de los contenidos sobre los que aprenden o extraen información las plataformas de IA.

La adopción de la inteligencia artificial avanza rápidamente en los medios, entre las agencias y clientes para optimizar la inversión publicitaria. Entre las aplicaciones con más impacto:

- a. Integración en el backup de los medios para gestionar y optimizar aplicaciones y servicios de cloud computing, tagging, programación, etc.

- b. Producción de texto o vídeo desde datos estructurados, archivo o proveedores de datos e información en tiempo real.

- c. Traducción o generación de contenidos en diferentes lenguas, bien como producto final, subtítulos, audio sintético, etc.

- d. Personalización de contenidos desde las preferencias de consumo o de acuerdo con criterios prefijados o sugeridos por la propia IA.

- e. Impacto en los buscadores y el SEO con la sustitución de los resultados de búsqueda tradicionales por la generación de contenidos por IA.

- f. La integración de la IA en toda la cadena publicitaria, tanto para la identificación de oportunidades e inventario como para la planificación de campañas, el análisis de resultados y la optimización de la inversión. Herramientas ya en pleno desarrollo en el mercado programático que cambian radicalmente la planificación y venta identificando los soportes y formatos con mejores resultados para cada anunciante y campaña.

- g. Uso de la IA para la personalización de contenidos y en todas las etapas de la conversión de los usuarios en suscriptores y su fidelización, tanto con estrategias de precios como de oferta y servicios.

- h. Soporte al reporterismo con herramientas de edición, verificación de datos, identificación de tendencias de la audiencia y planificación de coberturas.

En un futuro cercano se espera la aparición y desarrollo de killer apps que usen la inteligencia artificial para proveer a los usuarios de todo tipo de servicios y contenidos sin tener que acudir a las fuentes originales. Apps que funcionan por la interacción directa con la voz, la vista y otras interacciones naturales que sustituyen a los interfaces y plataformas tradicionales basadas en el texto.

La desaparición del clic

La desaparición del clic y su impacto en la estructura del tráfico es un cambio de paradigma en los ingresos publicitarios digitales. Análisis recientes cifran en casi un 60% las búsquedas que no acaban en un clic; si bien, por el momento, menos del 15% se atribuyen a las respuestas generadas por IAG. El mayor problema, con o sin inteligencia artificial, sigue siendo la concentración de clics en las propiedades de Google.

Las herramientas inteligentes aumentarán el porcentaje de búsquedas y preguntas en las que un usuario no acaba en un contenido o página original. Una importante reducción de resultados orgánicos que obliga a replantear el futuro de los medios digitales.

“2024 Zero-Click Search Study: For every 1,000 EU Google Searches, only 374 clicks go to the Open Web. In the US, it’s 360”")

Fishkin, R. (1 de julio de 2024) “2024 Zero-Click Search Study: For every 1,000 EU Google Searches, only 374 clicks go to the Open Web. In the US, it’s 360”. 'Sparktoro'

Un cambio que también afecta a la distribución de los presupuestos publicitarios, que deberán encontrar cómo llegar directamente a los usuarios con la información más cualificada y buscada. El contenido original seguirá siendo clave y una oportunidad para los medios que basan su estrategia en calidad y no en clickbait.

La expansión de AI Overview, la propuesta de búsqueda inteligente de Google que ya es universal en EE. UU., no ha producido por ahora cambios sustanciales en el tráfico de los medios. Datos recientes muestran el crecimiento de AI Overview, las respuestas inteligentes de Google, en más de un 40% de las búsquedas en EE. UU.1.

Los reportes son aún muy iniciales, aunque el consenso es que el SEO no está muerto, influye en los resultados de IA y los clics que proporciona suelen tener mejor engagement que en las búsquedas tradicionales o en el tráfico de Discovery.

La desaparición del clic y su impacto en la estructura del tráfico es un cambio de paradigma en los ingresos publicitarios digitales

Por ahora, la mejor respuesta de los medios es llegar a acuerdos con las compañías líderes en inteligencia artificial, como OpenAI, Perplexity, Microsoft o Google para licenciar sus contenidos y conseguir ingresos por los derechos tanto del contenido de archivo como de los de actualidad.

El poder de los Big Three, el vídeo y las búsquedas

Los Big Three (Google, Meta y Amazon) dominan más de la mitad del mercado en Estados Unidos. Sumados el resto de los players digitales (streaming vídeo y audio, social) concentran más del 70% de la inversión publicitaria frente a un 28% de los medios, donde la televisión en todas sus plataformas se lleva más del 20% de los ingresos2.

La inversión digital está concentrada en tres canales principales donde los medios informativos tienen muy poca participación: las búsquedas y el e-commerce, las redes sociales y el streaming con anuncios en televisión conectada (CTV), que se ha convertido junto con el vídeo en redes sociales en una de las alternativas más buscadas por los anunciantes.

El vídeo en todos sus formatos y plataformas concentra la inversión, tanto en el consumo de contenido como en la monetización. Para los medios convencionales vuelve a ser clave la producción de vídeo y cómo monetizarla. A pesar de los costes y de que en el mercado americano las noticias están penalizadas por la mayoría de los anunciantes, que no publican campañas en noticias con la práctica excepción de la TV local.

La innovación se concentra en el uso de la inteligencia artificial y en adaptarse al vídeo vertical y a los formatos y estilo de las redes sociales.

La estrategia de la IA en vídeo pasa por la producción de contenidos y para editar los brutos de los medios en diversos formatos que permitan ampliar la oferta. Abarca desde la generación de guiones y scripts hasta la creación de vídeo basado en imágenes fijas o en otros vídeos, además de su inclusión en los algoritmos de personalización. Prácticas ya extendidas en muchos medios norteamericanos en colaboración con las grandes plataformas y los desarrolladores de herramientas basadas en IAG.

El formato vertical no es nuevo para los medios, pero en 2024 se ha expandido su uso tratando de atraer a usuarios jóvenes acostumbrados a los reels de Instagram y TikTok, y en busca de mayor engagement. Los resultados son prometedores en audiencia, pero la monetización sigue siendo un problema cuando los anunciantes están acostumbrados al branded content y la integración de productos en redes sociales, pero todavía hay pocas campañas con preroll vertical.

Suscripciones, fans y el poder del bundle

Las suscripciones digitales son estrategia obligada para los medios, aunque las noticias están muy lejos de los números de los grandes del entretenimiento: del streaming -vídeo y audio- a la televisión de pago.

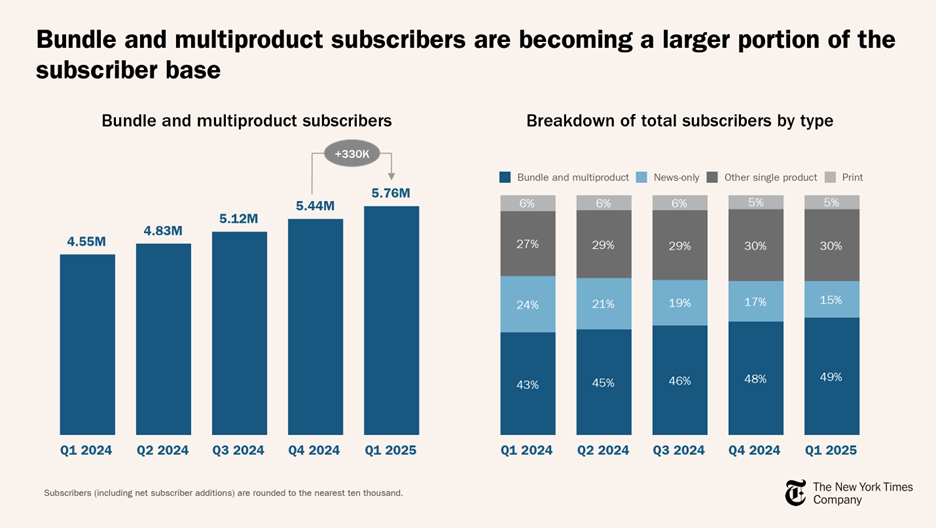

No todas las cabeceras pueden aspirar a los 11 millones de suscriptores digitales de The New York Times, que ya suponen cerca del 70% de sus ingresos totales y casi cuadriplicaron a los ingresos publicitarios en 2024. El NYT es ya un negocio de suscripción comparable a los modelos de Netflix o Spotify.

El vídeo en todos sus formatos y plataformas concentra la inversión digital, tanto en el consumo del contenido como en la monetización

Su más directo perseguidor y veterano en el negocio de la suscripción, The Wall Street Journal, ha conseguido convertir a sus suscriptores -digital y papel- en los responsables del 80% de los ingresos totales, muy por delante de la publicidad.

El éxito no es igual para todos ni para la prensa local. Gannett, propietario de USA Today y de más de 300 medios impresos y digitales locales, se queda en dos millones de suscriptores digitales, todavía muy por debajo de la suscripción en papel. Otros grupos locales como Tribune o McClatchy están muy lejos, con 300.000 suscriptores y entre medio millón.

Las grandes revistas fluctúan entre el medio millón de suscriptores de The Atlantic o The New Yorker y los más de 200.000 de cabeceras como Rolling Stone, People, New York Magazine o Sports Illustrated.

En muchos casos, los suscriptores son fans de las cabeceras y su línea editorial. El fenómeno se repite en todos los modelos de suscripción

En todos los casos, la apuesta por la suscripción continúa como parte esencial del modelo de negocio para la supervivencia con dos elementos fundamentales: los fans y el bundle.

Los suscriptores son más que lectores interesados. En muchos casos son fans de las cabeceras y su línea editorial. El fenómeno se repite en todos los modelos de suscripción: de los fans de las series en el vídeo en streaming -Disney+ y su oferta de La Guerra de las Galaxias o Marvel- a los de la música en Spotify.

La fidelización pasa por la identificación. No se trata solo de contenidos y noticias, sino de establecer una relación íntima con el suscriptor, con sus ideas, posiciones, y si es posible, sus sentimientos. Es la clave de la estrategia audience-first y la que aumenta la retención y la rentabilidad de los usuarios.

El segundo elemento clave es el bundle, la oferta de un paquete atractiva para el consumidor. Si entre los pure players el ejemplo es Amazon, que con Prime aspira a ser el servicio total con su estrategia de fidelización de comercio digital y streaming en audio y vídeo, entre los medios informativos el New York Times es el rey del bundle, con su oferta de noticias, cocina, deportes con The Athletic, pódcast o recomendaciones de compras.

Casi la mitad de sus suscriptores se abonan al paquete de contenidos y otro 30% no son clientes de las noticias. Solo un 15% son suscriptores únicos del producto informativo y su porcentaje desciende mientras crece el paquete, a pesar de su mayor precio.

La estrategia que siguen tanto el Times como los grandes de los medios en streaming -Netflix, Amazon, Disney o Warner Bros- es el volumen de contenidos con para crecer en usuarios y engagement. Más lifestyle, más deportes, más series y películas, sobre todo las que generan sagas y secuelas, las más rentables y útiles para crear fans. Misma estrategia en audio con la incorporación de pódcast y audiolibros a plataformas como Spotify.

La batalla es ser el elegido cuando en EE. UU. se estima que cada hogar posee cuatro suscripciones a plataformas de vídeo3 y dos a medios informativos.

La otra clave es la mejora de los ingresos y el ingreso medio por usuario (ARPU) de los suscriptores. En el último año, las plataformas de streaming han aumentado sus precios sin perder clientes. El único descenso es en los servicios con publicidad, los canales FAST, que han caído por primera vez en usuarios desde su aparición.

La mayoría de los medios informativos han crecido en ingresos por usuario sobre todo gracias al uso de la inteligencia artificial para optimizar los precios y la conversión, y con el aumento de una oferta diseñada para convertir a los suscriptores en fans y asegurar su fidelización.

La vuelta a las experiencias

La audiencia quiere salir, integrar la vida digital con las experiencias reales. Desde el fin de la pandemia, los eventos y el directo (vivo) se han convertido en una pasión que se vive en los estadios, los congresos, el turismo y todas las oportunidades de disfrutar de una experiencia compartida y retransmitida por los propios usuarios en sus redes.

Vivir en directo, ver en directo, participar en vivo y postearlo en las redes para compartirlo con otros ha vuelto a llenar los estadios, los conciertos, las ciudades y los monumentos, con nuevas oportunidades para los medios, que vuelven a reinterpretar el viejo mandato de la televisión apostando por el directo, en streaming y amplificado ahora en las redes.

Quizá los medios no han vivido tantos cambios en toda su historia. Responderlos requiere más innovación, más velocidad de desarrollo y adaptación que nunca. Los grandes y los rápidos ganan en una carrera donde los cambios se acumulan. Las oportunidades, también.

Notas al pie

1. Advanced Web Ranking (2025)

2. Magna US and Global Advertising Forecast (2025)

3. Kantar (febrero de 2025)

Contenido relacionado:

- "Carta a los Lectores": "Veinte años después, vamos a menos", por Fernando González Urbaneja

- "Carta a los Lectores": "Que la reflexión continúe", por David Corral Bravo

- "Carta a los Lectores": "¿Y qué más puedo añadir?", por José Francisco Serrano Oceja

- "Estado actual de la innovación periodística en España: responsables de medios y expertos digitales destacan productos, formatos y estrategias de éxito", por Jose Antonio González Alba

- "Misión del periodismo en la España de hoy", por Adela Cortina

- "Dudar de nosotros mismos", por Diego S. Garrocho

- "El Ministerio de la Verdad no os hará libres", por Víctor Lapuente

- "Los riesgos del control a los medios", por Francisco Sierra Hernando

- "Consultorio Deontológico": "¿Es legítimo utilizar el periodismo parlamentario como instrumento de agitación política?", por Milagros Pérez Oliva