Una de las funciones importantes que cumplen los medios de comunicación es la de ayudar a comprender a sus audiencias cómo les pueden afectar en su vida cotidiana los fenómenos sociales o económicos, las decisiones políticas o los cambios legislativos. Son noticias del tipo “cuánto subirán tus impuestos con la reforma del IRPF”, “cuánto pagarás por llenar el depósito en comparación con el verano pasado”, “en qué partes de la ciudad no podrás circular con tu coche antiguo con las restricciones por la contaminación” o “cuánto cuesta la vuelta al cole para un niño de primaria”. Es un tipo de noticia que puede ser realmente útil y que seguramente es muy popular. Pero, para cumplir bien su función, es crucial que los casos presentados como ejemplos estén bien escogidos y sean más o menos comunes y representativos.

Ello, como veremos más adelante, no es sencillo, aunque hay una primera norma que sí que es fácil de enunciar: debemos evitar presentar como casos representativos aquellos que claramente no lo son. Y esto sucede con cierta frecuencia, como podemos ver en los siguientes ejemplos.

Debemos evitar presentar como casos representativos aquellos que claramente no lo son, y esto sucede con cierta frecuencia

Desde 2013 al menos, el Consejo General de Economistas ha ido publicando unos informes sobre las diferencias entre las comunidades autónomas en el impuesto de sucesiones, tomando como casos ilustrativos los de personas que heredan 800.000 euros de uno de sus padres o de un hermano, dando lugar a un impuesto bastante cuantioso (sobre todo en el caso de la herencia entre hermanos) y a diferencias gigantescas en el importe del impuesto a pagar de unas comunidades a otras.

Una gran cantidad de medios han venido repitiendo esos informes como papagayos sin preguntarse por la representatividad de esa situación. ¿Cuántos españoles heredan 800.000 euros de uno solo de sus progenitores o de un hermano? ¿Qué proporción del total de las herencias representan esos casos? La respuesta precisa es muy difícil de obtener, justamente porque el impuesto está transferido, y las comunidades autónomas no dan muchos detalles de las declaraciones presentadas, sus bases imponibles o las cuotas pagadas. No obstante, cualquiera con un conocimiento somero de la realidad de nuestro país puede intuir que esas cantidades están lejos de ser las típicas de las familias españolas, puesto que sus patrimonios son más bajos y normalmente habrá más de un hijo que herede de cada padre o madre.

La Encuesta Financiera de las Familias, hecha por el Banco de España, da algunas pistas al respecto: en 2020, la riqueza neta mediana (el valor que está justo en medio si ordenamos a todas las familias de menos a más riqueza) era de 122.000 euros para el conjunto de las familias; de 196.000 euros, cuando la persona cabeza de familia tenía entre 65 y 74 años, y de 163.000, cuando esa persona tenía 75 años o más. Solo un 5% del total de las familias tenía una riqueza neta de más de 900.000 euros. Por todo ello, creo no equivocarme mucho si estimo que las herencias por valor de 800.000 euros serán menos del 1% de las herencias que se generan cada año en España de padres a hijos. Y, sin embargo, ahí están, año tras año, las noticias en nuestros medios que ilustran mal las desigualdades en el impuesto de sucesiones.

Otro ejemplo notable de caso supuestamente típico mal escogido tiene que ver con las hipotecas con interés variable y el aumento de las cuotas mensuales cuando suben los tipos de interés. En 2022, por ejemplo, el euríbor ha subido unos tres puntos desde el mes de enero (de -0,477% hasta el 2,629% en octubre). Como en España hay millones de familias con un préstamo hipotecario a tipo variable, referenciado al euríbor, es natural que el asunto haya sido tratado por los medios de comunicación con atención. Así, hemos visto durante estos meses muchas piezas informativas sobre el tema. No pocas de ellas trataban de ilustrar la información con un cálculo aproximado de cuánto más le costaría la hipoteca, cada mes o cada año, a una familia con un préstamo hipotecario más o menos típico.

El problema es que, casi sin excepción, los medios españoles se han empeñado en usar como ejemplo un préstamo de 150.000 euros contratado el año pasado, con un plazo de 25 o 30 años. Lo curioso es que, según el INE, la media anual de las hipotecas sobre vivienda en España en el periodo 2003-2021 estaría en unos 124.000 euros, y la de los últimos diez años (2012-2021) sería de 119.000. Más curioso aún: observé en nuestra prensa un error muy similar ya en 2006 (entonces hablaban de hipoteca supuestamente típica de 120.000 euros, cuando la media del capital garantizado en los años anteriores era de unos 84.000 euros) y, de nuevo, en 2011 (cuando hablaban, como ahora, de la hipoteca de 150.000 euros, cuando la media del año anterior era de 119.000 euros).

El error se agrava si tenemos en cuenta que las hipotecas concedidas hace diez, quince o veinte años, lógicamente, no deben ya el mismo capital por el que se constituyeron, sino mucho menos. De hecho, la anteriormente citada Encuesta Financiera de las Familias estima que el valor mediano de las deudas hipotecarias pendiente de las familias para la compra de su vivienda principal era en 2020 de unos 64.500 euros, y no había pasado de los 74.400 euros desde 2002. Ello refuerza aún más la conclusión de que nuestros medios deciden ilustrar las noticias sobre cuánto van a subir las hipotecas con valores muy poco representativos. Y tampoco lo son, claro, los 220 euros que los medios estimaban en octubre de 2022 que subiría la cuota mensual de la hipoteca de 150.000 euros, con un interés variable de euríbor más 1%, frente a unos 92 euros que podríamos estimar que subiría la cuota de la deuda hipotecaria pendiente mediana.

No es fácil entender estos reiterados errores. En el caso del impuesto de sucesiones, probablemente, la clave es que el ejemplo venía ya calculado por la fuente, el Consejo General de Economistas, y que la estimación de cuánto habría que pagar por el impuesto en otros supuestos alternativos, más comunes, en diferentes comunidades autónomas sería muy complejo, con lo que sería necesario contar con asesoría experta, que probablemente no sería fácil de conseguir.

El caso de las hipotecas es más intrigante, ya que no he visto ni ahora ni en el pasado ninguna justificación o fuente en la que apoyarse para escoger valores tan altos. Sospecho que, tomando como ejemplo el valor de 150.000 euros que lleva ya pululando al menos desde 2011, lo debió usar por primera vez algún medio ubicado en una gran ciudad, donde una hipoteca con un capital inicial de esa cuantía no sería demasiado anómalo (de hecho, por ejemplo, la media del capital garantizado al constituirse las hipotecas para la compra de vivienda en la Comunidad de Madrid de 2003 a 2021 es de 165.000 euros), y luego los demás le han seguido, sin caer en la falta de representatividad de la experiencia de las grandes ciudades y en que con el paso de los años la deuda va disminuyendo.

En todo caso, creo que estos dos ejemplos ilustran bien, con su incumplimiento, la norma básica y elemental que presentaba más arriba: el valor escogido para representar una realidad social no puede ser un valor extremo, anómalo o muy infrecuente. Pero ahora viene la parte difícil: plantearnos si realmente es posible hablar de un caso típico o representativo cuando nos referimos a poblaciones de miles o millones de personas con situaciones enormemente variadas. Porque una cosa es que tengamos claro que la herencia de 800.000 euros es rarísima o la hipoteca de 150.000 euros poco común y otra, que podamos realmente encontrar una herencia o una hipoteca “típica”.

Estrictamente hablando, en realidad, esto es imposible. Da igual que hablemos de hipotecas, herencias, sueldos o gastos familiares, de número de libros leídos en un año, de edades, de número de países visitados o de casi cualquier otro valor numérico. Lógicamente, si las situaciones son muy diversas, no puede haber un solo número o caso que se parezca o recuerde a la situación de todos o la mayoría de los casos. No lo hace la media, por mucho que estemos acostumbrados a ella, y tampoco lo hace la mediana, aunque, como expliqué en un artículo anterior, suele parecerse más a los valores más comunes y, por tanto, si solo podemos utilizar un valor, yo tiendo a apostar por ella.

Lo primero es no fiarnos de lo que nos parece subjetivamente normal en nuestro entorno

¿Qué podemos hacer entonces para representar bien al español o, más bien (puesto que ellas son más), a la española típica? Lo primero, como sugiere el error de las hipotecas, es no fiarnos de lo que nos parece subjetivamente normal en nuestro entorno. Debemos intentar siempre buscar fuentes estadísticas que nos permitan ver cuál es la distribución real del fenómeno del que hablamos, cuál es su media, su mediana y, a ser posible, otros datos de la distribución. Y una vez hecho esto, no hay, me temo, una regla general: según los casos, deberemos decidir si podemos hablar de un caso típico o si, más bien, es preferible usar dos o tres ejemplos representativos de diversas situaciones.

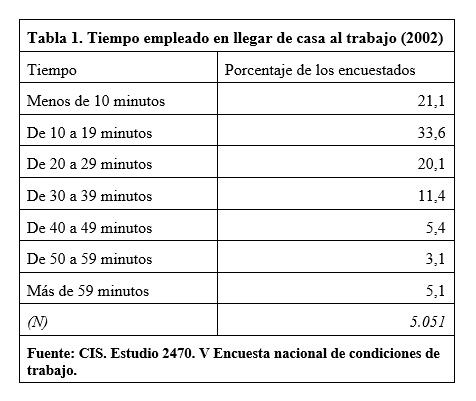

Podemos verlo con un par de ejemplos. Pensemos que queremos hablar sobre el tema del transporte al trabajo y, en particular, el tiempo empleado en esos viajes. Si vivimos en un área urbana mediana o grande, nuestra percepción sobre lo que es normal o habitual estará seguramente deformada. Buscando encuestas sobre el tema, he encontrado esta de 2002 del CIS (no las he visto más recientes, pero no creo que haya en este tema enormes cambios):

Según de qué queramos hablar en concreto, nos podemos quedar simplemente con el dato de que la mayoría de los trabajadores tarda menos de veinte minutos en llegar al trabajo, información sorprendente para los que vivimos en grandes ciudades. O tal vez queramos hablar de las diversas realidades sobre el fenómeno o, en particular, sobre los problemas que afectan a los que tardan 40 o más minutos, lo cual es un tema perfectamente legítimo, siempre que seamos conscientes de que no llegan al 15% los trabajadores que están en esa situación y no la presentemos como representativa de la realidad típica de los trabajadores españoles.

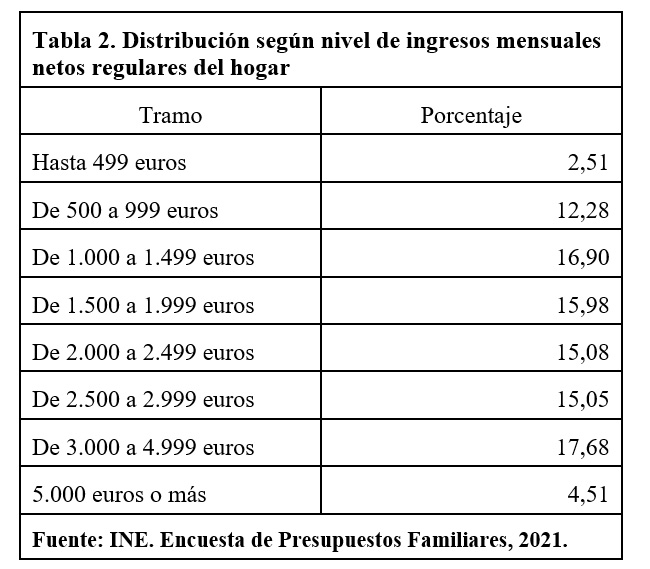

Podemos ver un último ejemplo, con un tema en el que casi todos sabemos que hay gran variedad de situaciones, pero no tenemos necesariamente en la cabeza los números concretos. Hablo de los ingresos de los hogares, cuya distribución podemos extraer de la Encuesta de Presupuestos Familiares del INE:

En este caso se hace realmente difícil escoger cuál sería la familia típica. Dado que los cuatro primeros grupos suman cerca del 48% de los casos, podríamos decir que el valor mediano estaría ligeramente por encima de los 2.000 euros. Pero se hace muy cuesta arriba decir que ese, o en realidad cualquier otro, sea el valor típico. Sería la opción menos mala si fuera absolutamente imprescindible escoger un único valor para resumir toda esa información. Aunque lo normal es que podamos evitar esa rigidez e ilustrar nuestra información con dos o tres casos diferentes basados en las partes baja, media y alta de la escala.

Lo normal es que haya una gran variedad de situaciones y que sea muy difícil encontrar un caso típico o representativo de todas

El mensaje final es sencillo: al hablar de características sociales o económicas de poblaciones de miles o millones de personas, lo normal es que haya una gran variedad de situaciones y que sea muy difícil encontrar un caso típico o representativo que sirva para ilustrar todas ellas. Debemos siempre indagar cuál es la distribución real del fenómeno, no vaya a ser que nuestro conocimiento de la realidad de nuestro entorno nos confunda. Y una vez hecho esto, si queremos usar un solo caso típico, procuremos, al menos, que sea uno de los valores centrales de la distribución (la mediana, normalmente, mejor que la media) y no, desde luego, un valor anómalo o extremo. Pero, si realmente no hay un “caso típico”, no debemos empeñarnos en ello. Nuestra audiencia será capaz de comprender que le hablamos de varios ejemplos apropiados para ilustrar las distintas circunstancias existentes.