Los medios no supieron (o no pudieron) informar a la sociedad a tiempo para evitar una tragedia como la que ha supuesto esta crisis económica. Era misión del periodismo económico facilitar a la población los datos necesarios para valorar las señales de irracionalidad que nuestra economía ofrecía a diario. Durante la expansión de la crisis, se pecó de falta de denuncia de las prácticas de riesgo. Y cuando estalló definitivamente, se incurrió en lo contrario: exceso de denuncia.

MANUEL ILLUECA*

En un acto académico celebrado el 5 de noviembre de 2008 en la London School of Economics, la reina Isabel II de Inglaterra formulaba la siguiente pregunta a un distinguido grupo de profesores de economía: “¿Por qué nadie vio llegar la crisis?”. En principio, la cuestión concernía directamente a los economistas académicos que, con todo su andamiaje teórico, habían sido incapaces –salvo honrosas excepciones– de predecir el alcance y profundidad de la crisis. Pero, en realidad, la pregunta regia no solo iba dirigida a la academia, sino también a los consejos de administración de los bancos de inversión, los inversores, los reguladores y, por supuesto, los periodistas. Porque, aunque es evidente que no concedieron hipotecas a personas que no podían asumirlas, ni prestaron dinero a promotores inmobiliarios sin escrúpulos, los medios de comunicación no supieron (o no pudieron) informar a la sociedad a tiempo para evitar una tragedia que, en países como el nuestro, corre el riesgo de condenar a una generación entera de inocentes a la emigración, el subempleo o la exclusión social.

A diferencia de otros países, en España se ha debatido relativamente poco sobre el papel del periodismo financiero durante la larga etapa en que se gestaron los desequilibrios macroeconómicos que desembocaron en la gran depresión de los años 10. Hace apenas unos meses, publiqué una breve columna al respecto en un medio de comunicación valenciano (Valenciaplaza.com), que fue objeto de réplica por dos periodistas financieros de reconocido prestigio y amplia experiencia profesional, José García Abad y Fernando González Urbaneja. En este artículo, expondré de forma pormenorizada los elementos que, a mi juicio, constituyen las claves de este debate. Vaya por delante que no está en mi ánimo producir un ranking de culpables que, con la sola intención de limpiar conciencias, venga a confirmar lo obvio. En efecto, el periodismo económico no es el máximo culpable de esta situación, ni tan siquiera es uno de sus principales responsables.

Pero en España se estuvo fraguando durante años un “nuevo modelo de crecimiento” que, a pesar de los continuos mensajes triunfalistas que adornaban las portadas de los diarios, no perseguía generar productos de alto valor añadido con capacidad para competir en los mercados internacionales, sino impulsar el consumo de las familias mediante el recurso del endeudamiento externo. En última instancia, este endeudamiento masivo de la sociedad española produjo una gigantesca reasignación de recursos, que afectó principalmente a las rentas medias y bajas, endeudadas hasta el límite de sus posibilidades para adquirir activos de naturaleza inmobiliaria, cuyo valor ha disminuido ya un 35 % desde máximos históricos. Como veremos más adelante, los medios de comunicación trataron la cuestión de forma equidistante, alertando sobre la subida excepcional de los precios, pero sin cuestionar de forma sistemática y rigurosa el mantra de la época: el supuesto aterrizaje suave del precio de la vivienda al final del ciclo alcista. España se había convertido por fin en un país rico, en el que las viviendas eran caras porque “los españoles podían pagarlas”.

La responsabilidad de los medios aumenta cuando desfallece la autoridad

Hasta finales de 2007, los medios de comunicación de nuestro país apenas prestaron atención a la conexión entre la burbuja inmobiliaria y la expansión del crédito otorgado por los bancos, especialmente las cajas de ahorros. Se dio pábulo a absurdas teorías sobre el valor del suelo como determinante del precio de la vivienda, mientras las entidades financieras seguían alimentando la burbuja para engrosar sus cuentas de resultados. A posteriori, hemos conocido las prácticas delictivas de algunos directivos de banca, la injerencia de los políticos en la concesión de créditos por parte de las cajas de ahorros y, en definitiva, un rosario de conductas no conducentes a la generación de valor a largo plazo que, de haber sido denunciadas a tiempo, habrían supuesto un estímulo suficiente para, cuando menos, limitar la exposición de la economía española al sector inmobiliario. Efectivamente, nuestro supervisor bancario y, en general, la teocracia económica española miraron hacia otro lado. Pero ello habría sido más difícil con un periodismo financiero más crítico e independiente. La historia nos enseña que, lejos de disminuir, la responsabilidad de los medios aumenta cuando desfallece la autoridad.

El papel de los medios en los mercados

Siempre se puede argumentar que algunos medios informaron sobre el incremento desproporcionado de los precios de la vivienda y que, sin embargo, los lectores no supieron interpretar los mensajes de alerta. No son pocos los que sostienen que la escasa formación financiera de los españoles se encuentra en el origen de la crisis. De hecho, en los últimos años, han proliferado iniciativas formativas en materia financiera diseñadas por el Banco de España, la Comisión Nacional del Mercado de Valores y algunas comunidades autónomas.

Sin menospreciar la relevancia de la formación financiera básica, no creo que esta explicación sea plausible. En realidad, no es preciso conocer la naturaleza de los productos financieros derivados o el funcionamiento del mercado interbancario para entender una señal de alerta sobre un problema que, por otra parte, no era desconocido para muchos españoles. Algunas cajas de ahorros ya habían experimentado años atrás los efectos de la sobreexposición al ladrillo. Debido a este mismo problema, la caja de ahorros de Valencia fue intervenida por el Banco de España a principios de los 90, y hubo que liquidar su stock de viviendas a precios de saldo. El lector medio estaba perfectamente capacitado para entender que la burbuja inmobiliaria tenía un origen estrictamente financiero y que los precios de la vivienda no guardaban correlación con su valor fundamental.

En todo caso, incluso asumiendo que el pequeño inversor careciera de formación para entender las profundas transformaciones que estaba sufriendo la economía española, era precisamente misión del periodismo económico facilitar a la población los datos necesarios para valorar las señales de irracionalidad que nuestra economía ofrecía a diario: precios de la vivienda equivalentes al sueldo de más de siete años de trabajo, préstamos hipotecarios a 40 años concedidos a personas sin recursos, diferenciales mínimos con respecto a los tipos de interés de referencia, préstamos a promotores inmobiliarios con pésimos indicadores de solvencia, manipulación de las tasaciones para conceder financiación por encima del valor real de la vivienda y un largo etcétera de prácticas de predatory lending [préstamos depredadores] sin las cuales la burbuja inmobiliaria habría sido imposible. El trabajo de los medios consistía precisamente en denunciar estos hechos, historias de personas reales que pactaban con bancos reales una serie de contratos claramente lesivos contra sus propios intereses.

De hecho, si esa no fuera su función, ¿cuál sería exactamente la razón de ser de la prensa económica? Honestamente, no podemos concluir que el periodismo hizo un buen trabajo y que, sin embargo, debido la impericia de unos y otros, la mitad de nuestro sistema bancario quebró. Interpretar la crisis actual como un hecho sobrevenido e inevitable, una catástrofe natural ajena al escrutinio de los medios de comunicación, equivale en cierto modo a asumir que el periodismo económico es sencillamente irrelevante. Y, en cambio, no es esto lo que sugiere la literatura especializada en el ámbito de la economía financiera. En general, la investigación académica es concluyente con respecto al papel de la prensa en los mercados de capitales: los medios aportan información relevante que los inversores incorporan de inmediato a los precios de los activos financieros. En ello consiste precisamente la hipótesis de los mercados eficientes planteada por el reciente premio Nobel Eugene Fama (Journal of Finance, 1970).

Capacidad para alterar cotizaciones y propiciar intervenciones

De hecho, Tetlock (Journal of Finance, 2007) señala que las cotizaciones reaccionan significativamente al tono de los artículos publicados en la prensa financiera. La información redactada con un lenguaje pesimista aumenta el volumen de negociación y afecta negativamente a los precios. Engelberg y Parsons (Journal of Finance, 2011) observan que la prensa local tiende a proporcionar más información que la prensa nacional sobre las empresas ubicadas en su ámbito geográfico. En los días de publicación de las cuentas anuales, estos autores documentan que los lectores de la prensa regional tienden a comprar y vender más acciones que los residentes en otras ciudades. Dougal, Engelberg, García y Parsons (Review of Financial Studies, 2012) muestran que los rendimientos del Índice Industrial Dow Jones dependen significativamente de la identidad del periodista que firma la famosa columna del Wall Street Journal “Abreast of the Market”, sugiriendo que el pesimismo u optimismo que caracteriza a los distintos autores afecta al mercado norteamericano, especialmente en las sesiones que registran importantes variaciones en los precios. Finalmente, Peress (Journal of Finance, 2014) estima que, cuando las rotativas se detienen debido a una huelga, el volumen de negociación y la volatilidad en el precio de las acciones disminuye.

La literatura indica que los medios no solo proporcionan información relevante para los inversores, sino también para el regulador, especialmente en lo referente al fraude contable. Feroz, Park y Pastena (Journal of Accounting Research, 1991) y Beneish (Journal of Accounting and Public Policy, 1997) señalan que aproximadamente un tercio de los “errores” contables detectados por la Securities and Exchange Comission (SEC) se publica primero en la prensa. El propio Lynn Turner, responsable de contabilidad de la SEC, lo reconocía públicamente en 2001: “Desgraciadamente, nosotros en la SEC obtenemos información acerca de la mayoría de los errores contables del mismo modo que lo hacen los inversores. Cogemos el periódico por la mañana y nos enteramos de la última ‘sorpresa’”.

A la vista de todos estos estudios, no podemos concluir que los periodistas son meros transmisores de la información que les proporcionan sus fuentes. La investigación periodística rigurosa tiene capacidad para alterar las cotizaciones bursátiles y propiciar la intervención del regulador. En definitiva, genera beneficios sociales que justifican los privilegios que se concede al periodista en el ejercicio de su profesión, como el acceso a información privilegiada, la protección de las fuentes de información o el tratamiento favorable en causas por difamación. Si el periodismo económico podía transmitir a la sociedad lo que sucedía, si esa era su obligación en el marco de un contrato social libremente aceptado por los medios, ¿por qué no lo hizo?

Cobertura del ‘boom’ inmobiliario

Hay que reconocer que, cuando se trata de dilucidar si los medios han informado debidamente o no a sus lectores sobre un hecho puntual, estos últimos parten con cierta desventaja. Siempre queda la duda acerca de si el lector accedió a toda la información publicada o si, por el contrario, dejó de leer algún artículo relevante que pudiera haber aportado claves sobre la cuestión. En este sentido, aunque no es perfecta, la base de datos Factiva facilita la tarea del investigador. Basta con utilizar las palabras adecuadas y limitar la búsqueda convenientemente para obtener una buena representación de los artículos publicados sobre el hecho en cuestión, ordenados de forma oportuna por medio de comunicación, año de publicación, ámbito geográfico de referencia, empresa o sector de actividad.

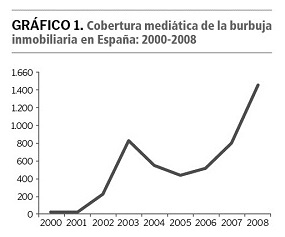

En nuestro caso, decidimos buscar todos los artículos publicados desde 2000 hasta 2008 en todos los periódicos españoles, nacionales o locales, que incluyeran la expresión “burbuja inmobiliaria”. Excluimos de nuestra búsqueda aquellos que hicieran referencia a otras burbujas distintas de la española. En total, conseguimos recopilar 4.752 artículos, cuya distribución por año de publicación aparece incluida en el gráfico 1. Como puede apreciarse, el número de artículos aumenta vertiginosamente con el precio de la vivienda. En 2000, apenas registramos 15 artículos sobre la incipiente burbuja inmobiliaria, mientras que el número se dispara por encima del millar en 2008. Aunque el periodo posterior a la debacle de Lehman Brothers no aparece en el gráfico, el interés por la burbuja inmobiliaria en España no ha decaído desde entonces. El ritmo de crecimiento es menor a partir de 2008, pero el número de artículos publicados cada año continúa aumentando de forma significativa.

Este gráfico muestra la distribución anual de los artículos publicados en la prensa española que contienen la expresión “burbuja inmobiliaria” durante el periodo 2000-2008 (ambos incluidos). Los datos han sido obtenidos a partir de la base de datos Factiva

Sin embargo, resulta llamativo que el crecimiento del número de artículos no sea monótono en el tiempo. Por algún motivo, en el año 2003, nuestro indicador de notoriedad de la burbuja inmobiliaria experimenta una disminución del 35 %, que se extiende hasta 2006, año en que comienza de nuevo a crecer ante los insistentes rumores de agotamiento del mercado de la vivienda. Como indica el gráfico 2, la reducción del número de artículos sobre la burbuja no parece relacionada ni con una merma del precio del metro cuadrado, que sube de forma sostenida de 2000 a 2008, ni con una ralentización del ritmo de crecimiento de los créditos concedidos por bancos y cajas de ahorros a promotores y constructoras. Es más, el mayor incremento del crédito a ambos sectores se produce precisamente entre 2003 y 2007. ¿Por qué entonces disminuye a partir de 2003 la intensidad con que los medios informan sobre la burbuja en los precios de la vivienda?

Este gráfico muestra la evolución para el periodo 2000-2008 de: a) el precio del m² en España, según el Min. de Fomento (línea clara), y b) el volumen de créditos concedidos a los sectores de la construcción y promoción inmobiliaria por los bancos (oscura discontinua) y cajas de ahorros españolas (oscura continua), según el Banco de España. Para poder comparar la evolución de los distintos indicadores, los datos se presentan en forma de índice que toma valor 100 en el año 2000

Una posibilidad es la celebración de las elecciones generales en marzo de 2004. Para contrarrestar los buenos datos de empleo y crecimiento económico obtenidos por el Partido Popular en su segunda legislatura al frente del Gobierno, el Partido Socialista había hecho hincapié en las debilidades del modelo de crecimiento español, el endeudamiento creciente de las familias españolas y, en general, el excesivo peso del ladrillo en nuestro producto interior bruto. El 27 de septiembre de 2003, Miguel Ángel Fernández Ordoñez publicaba en el diario económico Cinco Días un diagnóstico premonitorio: “Esta burbuja pinchará y caerá la actividad de este sector y el Gobierno no ha preparado al país para este cambio en la estructura de la demanda y de la oferta. Para evitar esa crisis, hubiera sido necesario adoptar políticas de aumento de la competitividad exterior y de la productividad, lo que no se ha hecho, y quizá el ejemplo más evidente sea el flagrante fracaso del Ministerio de Ciencia y Tecnología, que ya va por su tercer titular”.

En este sentido, se podría argumentar que el pico observado en 2003 en el número de artículos publicados sobre la burbuja viene motivado precisamente por los debates previos a los comicios de 2004. Tras la derrota del Partido Popular, la prensa se habría centrado en otras cuestiones que en aquellos momentos preocupaban más a la sociedad española. Básicamente, los primeros pasos del nuevo Gobierno liderado por José Luis Rodríguez Zapatero y la investigación judicial en torno al atentado del 11M.

Sin embargo, esta explicación no parece muy plausible. El patrón de la serie anual de artículos no cambia sustancialmente en función de la línea editorial de los medios. Un análisis no reportado en este estudio muestra que el número de referencias a la burbuja inmobiliaria disminuye a partir de 2003 tanto en los diarios de tendencia conservadora como en los de tendencia progresista. De hecho, si el Gobierno socialista hubiera obrado en coherencia con el diagnóstico del nuevo gobernador del Banco de España –elevando los requisitos de capital para la banca española y limitando la acumulación de riesgos en el sector inmobiliario–, la cobertura mediática habría seguido aumentando, debido a la probable oposición de los actores implicados: bancos y cajas de ahorros, promotores inmobiliarios y partidos de la oposición.

La irrupción de la burbuja inmobiliaria en las portadas de los periódicos se produce básicamente en la segunda mitad de 2003, cuando el Banco de España avisa del riesgo de una caída abrupta del precio de la vivienda. Hasta entonces, los medios daban cuenta del fuerte incremento en el precio del metro cuadrado, pero negando que dicha subida tuviera una naturaleza especulativa. El diario Expansión publicaba el 6 de febrero de 2003 que, “en conjunto, el mercado de la vivienda es un mercado opaco, segmentado y muy influido por cambios regulatorios, en calidad o en hábitos. Por estas razones, atribuir una burbuja teniendo en cuenta exclusivamente el precio medio del activo medio no tiene mucho sentido”.

La percepción de los medios cambia cuando el informe de estabilidad financiera del Banco de España, publicado en septiembre de 2003, señala que la vivienda ya estaba sobrevalorada entre un 8 % y un 20 % y que cuanto más tardaran los precios en disminuir, “mayor sería el riesgo de que el ajuste necesario terminara produciéndose de una manera más brusca de lo deseable”. La prensa española empieza a publicar advertencias procedentes de la Comisión Europea y el Banco Central Europeo sobre el riesgo de burbuja inmobiliaria en España. Algunos expertos y académicos escriben artículos de opinión en la misma línea.

Estos mensajes iniciales de duda sobre nuestro modelo productivo dan paso a una abrumadora reacción del Gobierno y los principales ejecutivos de banca, tratando de negar la existencia de la burbuja. El 19 de octubre de 2003, La Vanguardia publica una entrevista con el entonces ministro de Economía, Rodrigo Rato, cuyo contenido queda resumido perfectamente en el titular: “España no sufrirá una caída abrupta de los precios de la vivienda”. El 31 de octubre, Juan Ramón Quintás, presidente de la Confederación Española de Cajas de Ahorros (CECA), declara a Cinco Días que “la radical escalada de precios que ha sufrido la vivienda en los últimos cinco años no se puede calificar de burbuja inmobiliaria”.

Destacados ministros del Gobierno recomiendan públicamente al Banco de España que se exprese con más prudencia en sus pronósticos sobre la vivienda para evitar el alarmismo (El Mundo, 15/10/2003). Así informaba El País (23/10/2003) sobre las intervenciones del ministro de Fomento, Francisco Álvarez Cascos, y el presidente del Santander Central Hispano, Emilio Botín, en el salón inmobiliario de Barcelona Meeting Point: “¿Hay burbuja inmobiliaria? Ni hablar. Existe burbuja cuando desaparecen las expectativas y detrás no hay valor, pero ninguna de estas dos circunstancias confluye en España”.

Una vez llegado al Gobierno, el Partido Socialista hace suyos los argumentos del Gobierno anterior. No era pertinente utilizar el término “burbuja inmobiliaria” para describir la situación del sector. En todo caso, se trataba de un incremento de los precios de la vivienda no superior al 20 % de su valor fundamental, que, en el peor de los casos, acabaría ajustándose de forma no traumática. El propio supervisor bancario acaba abrazando esta teoría. Un documento de trabajo del Banco de España publicado en ¡2006! por Fernando Restoy resume perfectamente el sentimiento de la época:

“Nuestros resultados muestran que, al incorporar los cambios en la tasa de descuento que afectan a todos los activos, los precios de la vivienda están por encima de su valor de equilibrio a largo plazo. No obstante, son compatibles con la trayectoria de ajuste que deberíamos esperar cuando el equilibrio a largo plazo aumenta como consecuencia de los cambios en sus determinantes fundamentales, y los precios sobrerreaccionan a corto plazo a dichos cambios.

La primera implicación de este resultado es que, contrariamente a una situación caracterizada por un episodio de burbuja, el escenario más probable de los precios de la vivienda en el futuro es que el equilibrio se restaure de forma ordenada –lo cual no necesariamente implica un ajuste nominal de los precios–, y, por consiguiente, no hay necesidad de adoptar medidas de política económica específicas, más allá de la monitorización del proceso para detectar de forma temprana cualquier desviación de la trayectoria de ajuste estimada”.

En otros países, la cobertura informativa fue muy similar

En definitiva, el establishment político y financiero español impone paulatinamente su punto de vista sobre la inexistencia de la burbuja inmobiliaria y los medios de comunicación asumen la visión predominante. A partir de 2003, la prensa española continúa publicando artículos sobre el incremento de los precios de la vivienda, aunque su enfoque es puramente descriptivo, dirigido al inversor que concibe la vivienda como un activo de riesgo al que hay que exigir una elevada rentabilidad, pero en ningún caso considera la escalada de los precios un factor de riesgo sistémico capaz de devastar la economía española. De hecho, apenas encontramos referencias a la conexión entre las cajas de ahorros y el boom inmobiliario. A lo largo de todo el periodo comprendido entre 2000 y 2008, apenas hemos localizado 70 referencias al riesgo inmobiliario asumido por alguna de las entidades financieras que posteriormente serían intervenidas por el Fondo para la Reestructuración Ordenada Bancaria (FROB). Todas ellas sin ninguna alusión a los fatídicos episodios de politización de la gestión y corrupción en la concesión de créditos. Ninguna evidencia sobre las conexiones entre la recalificación del suelo, la financiación bancaria y la promoción inmobiliaria.

Así pues, a partir de 2003, los lectores de los principales diarios españoles encuentran cada vez menos referencias a la burbuja de la vivienda, y en todo caso siempre matizadas por la opinión de reguladores, académicos, altos ejecutivos de entidades financieras, promotores y responsables políticos, subrayando la fortaleza de nuestra economía y los sólidos fundamentos de nuestro mercado inmobiliario. La sociedad española pasa de la incredulidad a la aceptación del fenómeno, con la creencia de que, bajo la supervisión del Banco de España, nuestros bancos sabían lo que hacían. La información sobre la burbuja inmobiliaria se banaliza. Desaparece el caldo de cultivo que hubiera hecho posible una reforma a tiempo del sector financiero español para desactivar el peligro.

En descargo de los medios españoles, es de justicia señalar que en otros países también afectados por una crisis de naturaleza inmobiliaria, la cobertura informativa fue muy similar. Un trabajo de investigación publicado en 2009 por la Columbia Journalism Review (CJR) evalúa una muestra de 730 artículos publicados en Estados Unidos entre el 1 de enero de 2000 y el 30 de junio de 2007. El proceso de selección de los trabajos es parecido al utilizado aquí (búsqueda en la base de datos Factiva), ampliado con artículos remitidos voluntariamente para su análisis por parte de los principales diarios económicos del país. De forma análoga al caso español, los mejores artículos se publican entre 2001 y 2003, auténticas joyas de investigación periodística, que explican con todo lujo de detalles las prácticas de predatory lending que acompañaban a las hipotecas subprime [también denominadas hipotecas basura o por debajo de lo óptimo, que se conceden a personas con un perfil crediticio de mucho riesgo].

Solo cabe una apuesta clara por la calidad de los contenidos

Pero pronto sucedió lo mismo que en España: estas informaciones empezaron a obviarse, seguramente porque la larga duración del periodo alcista hizo creer que el fenómeno tenía un carácter más estructural que coyuntural. A partir de 2003, el tono de los artículos no es el propio del periodismo de investigación, sino más bien el del análisis de valores. La cuestión se centra en si la burbuja ha terminado o no, y si cabe esperar una ralentización del crecimiento o una súbita caída del precio de la vivienda. Se trata de historias dirigidas al inversor y no tanto al ciudadano, centradas en la rentabilidad y no en la corrupción institucional del sistema financiero. Desde 2003 hasta 2006, la producción de Collateralized Debt Obligations (CDO), el vehículo financiero que alimentaba la burbuja, se triplica. En definitiva, también en Estados Unidos, el periodismo financiero acabó doblegándose ante la deriva autodestructiva de los grandes bancos de inversión. Las historias sobre la corrupción ligada a la burbuja inmobiliaria reaparecerían en las portadas de los periódicos después de la quiebra de Lehman Brothers.

Periodismo financiero y autocensura

Tanto en España como en Estados Unidos, el periodismo financiero acabó sucumbiendo al mismo tipo de comportamiento gregario que se atribuye a los inversores durante la etapa del boom inmobiliario. No es la primera vez que sucede en los periodos de auge que dan lugar a las crisis bursátiles, por lo que no podemos atribuir estos hechos a circunstancias coyunturales, sino más bien a características estructurales de la industria de la comunicación. En este sentido,Tambini (Journalism Studies, 2010) recuerda la anécdota de John Kenneth Galbraith, cuyo artículo prediciendo el crash de 1987 fue rechazado por The New York Times por considerarlo demasiado alarmista.

En realidad, los medios ganaron mucho dinero en los años previos al estallido de la burbuja inmobiliaria informando sobre compañías que, a su vez, ganaron mucho dinero gracias a la subida de los precios de la vivienda. Ello generó una cierta complicidad entre unos y otros, un mecanismo parecido al síndrome de Estocolmo, que puso en marcha incentivos contrarios a la revelación de prácticas de riesgo por parte de promotoras inmobiliarias y entidades financieras. El periodista se enfrentaba a dos fuerzas poderosas contrarias al ejercicio riguroso de su profesión: a) su propio interés o el de la empresa para la que trabajaba por participar en los beneficios de la etapa de expansión y b) el riesgo de exclusión por adoptar un punto de vista distinto de la doctrina dominante, en un contexto cada vez más dominado por las agencias de comunicación corporativa.

La falta de denuncia de las prácticas de riesgo durante la etapa de expansión derivó en un exceso de denuncia al estallar la crisis, dando lugar a una conducta procíclica que aumentó aún más la volatilidad de los activos financieros. Los medios contribuyeron –de un modo activo o pasivo– al incremento irracional de los precios en el boom, y participaron activamente en su hundimiento cuando cambió el sentimiento del mercado. Los recelos éticos que suscitaba la divulgación de malas noticias en las épocas de bonanza, por “no alarmar en exceso a la población” o por evitar “dinámicas propias de una profecía autocumplida”, desaparecieron cuando se impuso la creencia de que el auge del ladrillo había llegado a su fin. Así, en los últimos años, hemos asistido a situaciones de pánico generadas por informaciones en los medios de comunicación, absolutamente legítimas y perfectamente documentadas, pero que indudablemente han acabado afectando a la viabilidad de algunas instituciones. Un ejemplo paradigmático en este sentido es el caso de Northern Rock. El banco británico, que acabaría siendo intervenido por el Banco de Inglaterra, sufrió una retirada masiva de depósitos tras la divulgación por parte de la BBC de informaciones que cuestionaban su solvencia.

Debido precisamente a las consecuencias de la información económica, el periodista se enfrenta a un auténtico riesgo de litigio, que impone un cierto grado de asimetría en el nivel de verificación de las noticias. Las compañías objeto de investigación periodística suelen tener a su disposición medios financieros para afrontar largos y costosos juicios, de consecuencias no siempre asumibles para las editoriales, por lo que cabe esperar que los periodistas ejerzan un mayor control y verificación de las malas noticias que de aquellas que el mercado valora positivamente. En definitiva, la capacidad de la información económica para alterar el precio del mercado impone una autocensura al periodista, que podría alimentar las burbujas especulativas.

Incierto futuro

Desgraciadamente, el futuro no ofrece un panorama muy alentador en este sentido. El margen comercial de la industria se ha desplomado, lo cual dificulta la financiación del periodismo de investigación. Se trata de una actividad cara y arriesgada, que no siempre conduce a resultados publicables. Al disponer de menos recursos, la calidad del periodismo disminuye y su relevancia es menor, de modo que los ingresos caen y, con ellos, los recursos necesarios para el ejercicio de la profesión. Todo ello sitúa a los medios ante un círculo vicioso de la irrelevancia que, de continuar por esta senda, impedirá la labor de gatekeeping [selección de la información] de la prensa económica en los mercados financieros españoles.

Asimismo, el periodismo económico tradicional se enfrenta a la competencia de otros agentes en el mercado de la comunicación financiera. Plataformas como Reuters o Bloomberg combinan el análisis del mercado con la publicación de información, que llega en tiempo real a los operadores en el mercado. Estos servicios de información han reducido de forma dramática el tiempo disponible para la elaboración de noticias, dificultando los procesos de verificación y control que requiere el periodismo de investigación. Con menos tiempo disponible, es bastante probable que se acentúen los problemas de autocensura descritos previamente.

Además de estas plataformas de información, el mercado de análisis de valores y estudios sectoriales o macroeconómicos se ha visto afectado por la irrupción de los blogs, de naturaleza profesional o académica, que cada día ganan más influencia, aunque sin disponer todavía de un modelo de negocio rentable. Los medios tradicionales corren el riesgo de quedarse anclados en tierra de nadie entre el análisis puro que ofrecen estos blogs y la emisión constante de noticias digitales que facilitan las plataformas electrónicas. Este hecho supone una clara amenaza a su modelo de negocio, ante la cual solo cabe una apuesta clara por la calidad de los contenidos en un mercado de tipo winner-takes-all [el ganador se lo lleva todo]. Los inversores siempre necesitarán la certificación de un medio solvente para incorporar la información financiera a la toma de decisiones de inversión.

La reducción del tiempo disponible para elaborar la información y la presión a la baja de los márgenes ha atribuido un gran protagonismo a las agencias de comunicación corporativa. Las compañías externalizan a estas agencias el trato con los medios, lo cual plantea un importante reto a la profesión. La divulgación de información se ha convertido en una actividad cada vez más estratégica, en la que, a menudo, las filtraciones son interesadas. Con un entorno financiero cada día más global y técnicamente complejo, y sin apenas tiempo para procesar las noticias, el periodista corre el riesgo de acabar manipulado por sus propias fuentes de información, o simplemente condicionado por ellas ante el temor de quedar excluido del flujo de noticias que proporcionan. En este contexto, el concepto de periodismo económico independiente podría convertirse en nuevo oxímoron de nuestro tiempo.

Finalmente, los medios de comunicación –especialmente, en España– se enfrentan a la tensión que existe entre el carácter local de sus lectores, la mayor parte de ellos de nacionalidad española, y la naturaleza crecientemente global de las empresas sobre las que deben proporcionar información. Es cada día más frecuente que grandes inversores internacionales adquieran paquetes de control en compañías españolas, y que su ámbito de actuación tenga incidencia directa en distintos lugares del planeta. En esta tesitura, ¿a quién debe ir dirigida la información financiera? Centrar la atención en el inversor obliga a deslocalizar las noticias y, en cierto modo, a desatender las necesidades de los lectores tradicionales. En cambio, dirigirse únicamente a una audiencia local podría afectar a la calidad de la información que los inversores precisan para tomar decisiones.

En el futuro, el periodismo económico tendrá que encontrar un equilibrio entre sus dos almas: aquella que, al centrarse en el inversor, lo dota de personalidad propia al margen de los medios generalistas y aquella que, al reivindicar la importancia de la información económica no tanto para el inversor, sino fundamentalmente para el ciudadano, lo convierte en una rama más del periodismo: importante en sí misma, pero, al fin y al cabo, indisoluble del resto. De ese equilibrio depende que los episodios de amnesia colectiva documentados en este trabajo no vuelvan a producirse.

BIBLIOGRAFÍA

- Beneish, M.D. (1997): “Detecting GAAP Violation: Implications for Assessing Earnings Management Among Firms with Extreme Financial Performance”, Journal of Accounting and Public Policy, vol. 3, págs. 271-309

- Engelberg, J. y Parsons, C.A. (2011): “The Causal Impact of Media in Financial Markets”, Journal of Finance, 66 (1), págs. 67-97

- Dougal, C., Engelberg J., García, D. y Parsons, C. (2012): “Journalists and the Stock Market”, Review of Financial Studies, 25 (3): 639-679

- Fama, E. (1970): “Efficient Capital Markets: A Review of Theory and Empirical Work”, Journal of Finance, 25 (2), Papers and Proceedings of the Twenty-Eighth Annual Meeting of the American Finance Association New York, N.Y. 28 a 30 de diciembre de 1969, págs. 383-417

- Feroz, E., Park, K.J. y Pastena, V. (1991): “The Financial and Market Effects of the SEC’s Accounting and Auditing Enforcement Releases”, Journal of Accounting Research, 29, págs. 107-142

- Peress, J. (2014): “The Media and the Diffusion of Information in Financial Markets: Evidence from Newspaper Strikes”, Journal of Finance, en prensa

- Starkman, D. (2009): “Power Problem”, Columbia Journalism Review, mayo de 2009

- Tambini, D. (2010): What are Financial Journalists for?, Journalism Studies, 11 (2), págs.158-174

- Tetlock, P.C., 2007, “Giving Content to Investor Sentiment: The Role of Media in the Stock Market”, Journal of Finance, 62, 1139-1168